Comment vendre une voiture pour laquelle vous devez de l'argent

Contenu

- Étape 1: Déterminez votre montant de remboursement

- Étape 2: Rembourser le prêt

- Étape 3: Fournissez un titre clair

- Vendre à un concessionnaire

- Vendre à un acheteur privé

Vendre une voiture peut être compliqué, et c’est encore plus intimidant si vous devez encore de l’argent sur le véhicule. Il est un peu plus facile de vendre un véhicule que vous possédez gratuitement et en clair, mais vous avez plusieurs options lorsqu'il s'agit de vendre un véhicule financé.

Le plan d'action spécifique que vous prendrez dépendra de plusieurs facteurs, y compris l'endroit où votre prêt est détenu et si l'acheteur est un concessionnaire ou un acheteur privé.

Étape 1: Déterminez votre montant de remboursement

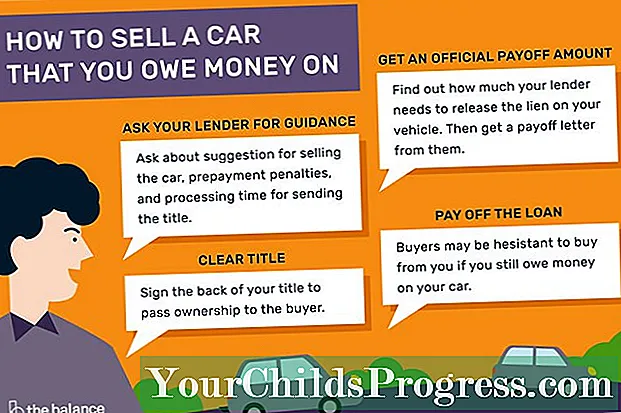

C'est une bonne idée de commencer par vérifier auprès de votre prêteur pour obtenir des conseils et pour savoir exactement combien vous devez. Pour le rendre officiel, obtenez une lettre de paiement de votre prêteur. Ce document officiel indique le montant du remboursement, une date à laquelle le montant est toujours exact et des instructions pour effectuer le paiement, y compris les modes de paiement acceptables ou où transférer l'argent. Vous ne savez peut-être pas exactement quand vous allez vendre votre véhicule et les frais d’intérêt changeront quotidiennement le montant de votre prêt. Armé de tous les détails, vous ne serez pas pris par surprise.

Le montant de votre remboursement comprend également les intérêts que vous devez jusqu'au moment où vous prévoyez de rembourser votre prêt et les autres frais impayés. Pour cette raison, il se peut qu'il ne soit pas le même que votre solde actuel, qui est le montant que vous devez actuellement sur la voiture.

Lorsque vous contactez votre prêteur, c'est également une bonne idée de lui demander s'il a des suggestions pour vendre la voiture pendant que le prêt est en place. Votre prêteur peut même avoir un bureau local où vous et l'acheteur pouvez vous rencontrer, ce qui peut faciliter la transaction. Les sujets à poser comprennent les pénalités de remboursement anticipé potentielles et le temps de traitement estimé pour recevoir le titre une fois que le privilège sur le véhicule a été libéré. Les détails seront différents selon l'état dans lequel vous vivez.

Vous ne vendrez probablement pas votre voiture avec le prêt en cours. Au lieu de cela, vous clôturerez probablement le prêt au moment de la vente ou avant. Après avoir remboursé le prêt, le prêteur peut libérer le privilège sur votre véhicule et vous pouvez transférer le titre à l'acheteur.

Étape 2: Rembourser le prêt

Si possible, la meilleure chose à faire est de rembourser votre prêt bien avant de vendre la voiture. De cette façon, vous aurez un titre clair que vous pourrez simplement céder à l'acheteur. Cette solution est la plus intéressante pour les acheteurs, vous aurez donc plus de facilité à vendre la voiture. Si vous voulez vendre une voiture financée sans la payer, obtenir le titre sera un problème, de sorte que certains acheteurs hésiteront peut-être à acheter.

Suivez certaines bonnes pratiques lors du remboursement du prêt:

- Découvrez ce que vaut le véhicule actuel. Utilisez des ressources telles que les guides de la National Automobile Dealers Association (NADA) ou le Kelley Blue Book pour déterminer la valeur de votre voiture afin de pouvoir négocier un prix équitable.

- Reporter la vente ou rembourser la dette si vous avez des capitaux propres négatifs. Si vous êtes à l'envers sur votre prêt auto, c'est-à-dire que vous devez plus que la valeur de la voiture, vous devrez trouver des liquidités supplémentaires pour rembourser votre prêt. Vous pouvez choisir de reporter la vente jusqu'à vous pouvez vous permettre de rembourser le prêt et d'atteindre une position de capital positive ou vous pouvez choisir de continuer si vous pouvez trouver l'argent par d'autres moyens.

- Pensez à emprunter. Si vous souhaitez retirer le nom du titulaire du privilège du titre mais que vous n'avez pas les moyens de rembourser le prêt, envisagez d'obtenir un prêt à faible taux d'intérêt avec une courte durée de remboursement, puis remboursez-le après avoir reçu les fonds de la vente véhicule. Les prêteurs en ligne tels que Lending Club et Prosper sont un bon endroit pour regarder, mais aussi poser des questions sur les prêts personnels auprès de votre banque ou caisse populaire locale.

Étape 3: Fournissez un titre clair

Le transfert du titre à votre acheteur complète la vente et permet à l'acheteur d'immatriculer le véhicule à son nom. Le transfert du titre implique généralement de signer le verso du titre pour indiquer que vous cédez la propriété à l'acheteur. Vous devrez peut-être également fournir à l'acheteur un acte de vente contenant les coordonnées du vendeur, la date de vente, le prix de vente, la lecture du compteur kilométrique du véhicule et les signatures des deux parties. Les exigences spécifiques varient selon les États. En Alaska, par exemple, le titre sert d'acte de vente et donne à l'acheteur tout le nécessaire pour immatriculer le véhicule à son propre nom.

Pour prouver au vendeur que vous avez payé la voiture, obtenez du prêteur une décharge de privilège signée ou une lettre sur le papier à en-tête du prêteur indiquant qu'il ne détient aucun intérêt financier dans la voiture.

Les acheteurs ne seront généralement pas disposés à payer à moins que vous n'ayez un titre clair que vous pouvez fournir lors de la vente. Un titre clair est celui qui est clair de toute réclamation. Vous n'aurez pas de titre clair si vous devez encore de l'argent sur la voiture. Si la voiture est toujours financée, le nom du titulaire du privilège apparaîtra sur le titre pour indiquer son intérêt financier dans la voiture.

Vendre à un concessionnaire

Vous pouvez vendre une voiture financée avec ou sans remboursement en l'échangeant avec un concessionnaire ou en la vendant à un acheteur privé.

Il est souvent plus facile d'échanger votre voiture que de la vendre à un particulier. Il est plus facile de trouver des concessionnaires, et ils gèrent généralement des transactions comme celle-ci, ils se chargeront donc de toute la paperasse dans les coulisses. De nombreux concessionnaires peuvent terminer la transaction en une journée. Après avoir remboursé votre prêt à l'avance, c'est la meilleure option en termes de commodité.

Le compromis est que la facilité d'échanger votre voiture financée n'est pas gratuite. Vous obtiendrez souvent moins pour votre voiture que si vous la vendiez à un acheteur privé. Si vous avez des capitaux propres négatifs, certains concessionnaires intégreront le coût des capitaux propres négatifs dans le nouveau prêt automobile, de sorte que vous pourriez finir par transférer des dettes d'une automobile à une autre. La dette peut éventuellement devenir incontrôlable.

Vendre à un acheteur privé

Vous obtiendrez souvent le meilleur prix pour votre voiture si vous la vendez à un acheteur privé qui souhaite posséder et conduire la voiture. Vous pourrez peut-être même le vendre plus cher que sa valeur de gros.

Vous pouvez également vendre sans titre si vous êtes pressé. Si l'acheteur vous fait confiance, il peut vous retirer le véhicule en sachant que le titre n'est pas encore disponible. Ceci est risqué pour l'acheteur car il peut avoir des problèmes avec l'immatriculation du véhicule ou faire face à une reprise de possession ou à des soupçons de voiture volée par les forces de l'ordre. Cependant, si l'acheteur est prêt et que vous documentez tout, vous pourrez peut-être remettre les clés, rembourser le prêt avec le produit de la vente et signer le titre une fois le privilège libéré par votre prêteur.

Méfiez-vous de la fraude lors de la vente à une partie privée. Accepter uniquement de l'argent liquide est un moyen de se prémunir contre ce scénario, mais une autre option consiste à utiliser un intermédiaire neutre pour s'assurer que la transaction se déroule sans heurts. Les services d'entiercement tels que Escrow.com peuvent faciliter une transaction et protéger à la fois les acheteurs et les vendeurs. Si l'acheteur ne paie pas, vous gardez le titre. Si vous ne livrez pas le titre et le véhicule, vous ne recevez pas l'argent. La clé est de trouver un tiers abordable, réputé et facile à travailler.

Lors de la vente à une partie privée, vous devrez peut-être vous rendre dans une agence d'État pour effectuer le transfert. La plupart des États exigent que l'acheteur se rende à l'agence d'État qui gère les titres de véhicules pour immatriculer un véhicule et fournir un certificat de titre comme preuve de propriété. En général, les concessionnaires enverront la demande d'immatriculation du véhicule et le certificat du titre au nom de l'acheteur, mais un acheteur privé devra généralement le faire lui-même. Si l'acheteur ne prend pas ces mesures pour transférer correctement la propriété, le vendeur pourrait être responsable des honoraires du nouveau propriétaire ou même des dépenses occasionnées par les accidents. Cela signifie que vous devrez peut-être visiter votre agence publique avec l'acheteur pour assurer un transfert de propriété en douceur.

Publications Fascinantes

Comment et pourquoi utiliser une stratégie d'options d'achat couvertes