Vaut-il mieux acheter ou louer une maison?

Contenu

- Coûts initiaux d'accession à la propriété

- Coûts d'accession à la propriété à long terme

- Votre situation personnelle

- Lorsque la location coûte beaucoup moins cher

Lorsqu'il s'agit de décider entre louer ou acheter une maison, la réponse n'est pas si claire. Certaines personnes peuvent ne pas être prêtes à devenir propriétaires pour diverses raisons et les calculs financiers ne favorisent pas toujours la location ou l'achat. Avant de vous lancer dans l'achat d'une maison, vous devez tenir compte des coûts d'accession à la propriété ainsi que de votre situation personnelle.

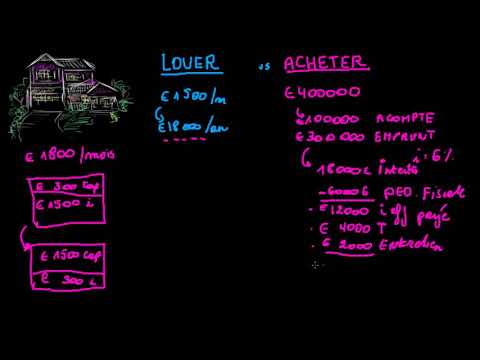

Coûts initiaux d'accession à la propriété

Il y a des coûts initiaux associés à l'achat d'une maison dont vous devrez tenir compte. Plus important encore, vous devrez obtenir un prêt hypothécaire, ce qui nécessitera un acompte d'au moins 20% du prix d'achat si vous ne souhaitez pas payer une assurance hypothécaire privée (PMI). En d'autres termes, vous économisez plus de l'argent si vous êtes en mesure de mettre plus d'argent au début.

À titre d'exemple, disons que vous êtes prêt à payer pour le PMI, donc vous déposez 15% du prix d'achat de la maison. Si la maison est évaluée à 285 000 $, l'acompte serait de 42 750 $. Le calcul, cependant, ne s'arrête pas là. Vous devrez également garder à l'esprit les frais de clôture, qui comprendraient les frais PMI, pour finaliser l'achat. Ces coûts peuvent ajouter 2% à 4% de plus à ce que vous devez payer pour une maison: 5 700 $ à 11 400 $ respectivement.

Coûts d'accession à la propriété à long terme

Vos frais d'accession à la propriété à long terme seront déterminés par votre taux hypothécaire, les frais d'entretien de la maison, les taxes foncières et les frais d'assurance.

Le taux hypothécaire sera affecté par les deux calculs suivants:

- Score FICO. Vous n'obtiendrez pas un bon taux si votre score FICO est inférieur à 620. Vous devriez essayer de corriger votre crédit avant demander une hypothèque. Vous pouvez commander votre rapport de solvabilité gratuitement en ligne si vous ne savez pas où se situe votre score.

- Ratio d'endettement. Les prêteurs tiennent compte de deux types de ratios d'endettement lorsqu'ils approuvent un prêt hypothécaire: le front-end et le back-end. Le ratio initial correspond à votre paiement hypothécaire plus taxes et assurance (PITI) divisé par vos revenus mensuels. Le ratio back-end ajoute vos autres paiements mensuels de dette à votre paiement PITI avant de diviser ce montant total par vos revenus. Les preuves indiquent que les emprunteurs dont le ratio dette / revenu est plus élevé sont plus susceptibles d'avoir des difficultés à faire face aux paiements mensuels.

De plus, toutes les maisons nécessitent un entretien et tout le monde n'a pas les moyens - encore moins le désir - de s'attaquer lui-même aux projets de réparation. Vous devez vous assurer d'avoir suffisamment d'argent pour payer ces réparations.

Une bonne règle de base est de mettre de côté entre 1% et 3% du prix d'achat de la maison chaque année pour couvrir l'entretien.

Il existe de nombreux calculateurs hypothécaires en ligne qui peuvent vous aider à vous faire une bonne idée des coûts mensuels d'une propriété que vous envisagez d'acheter. Fondamentalement, vous devez ajouter votre paiement hypothécaire, y compris le capital et les intérêts, les primes d'assurance de votre propriétaire, l'assurance hypothécaire privée le cas échéant, vos taxes foncières et un facteur de fudge pour les frais d'entretien.

Votre situation personnelle

L'achat d'une maison est une décision financière importante et vous devez vous assurer que c'est le bon choix à faire à la lumière de votre situation personnelle. Vous devez prendre en compte les éléments suivants avant de vous engager:

- Stabilité d'emploi. Vous devez disposer de suffisamment d'argent pour payer les frais d'hypothèque et d'entretien. Dans quelle mesure votre travail est-il sécurisé? Y a-t-il une possibilité de mise à pied à l'avenir? Serait-il difficile pour vous d'obtenir un autre emploi immédiatement après une mise à pied? L'indemnisation du chômage est rarement suffisante pour couvrir les paiements hypothécaires.

- Possibilité de déménager. Êtes-vous susceptible d'être transféré dans une autre ville dans les deux à trois prochaines années? Votre propriété devrait s'apprécier suffisamment pour couvrir les frais de vente si vous êtes obligé de déménager bientôt. Vous devez prévoir de rester sur place pendant un certain temps lorsque vous achetez une maison. De plus, il y a un avantage supplémentaire si vous avez l'intention de rester dans la résidence pendant une période de temps considérable. Votre maison s'appréciera progressivement, de sorte que vous serez finalement propriétaire d'un bien qui vaut plus - peut-être beaucoup plus - que ce que vous avez payé.

- Compromis de liberté. À moins que vous n'achetiez dans une communauté avec une association de propriétaires (HOA), vous pourrez faire tout ce que vous voulez avec votre propre maison. Si vous appréciez votre liberté, acheter pourrait être la meilleure option d'un point de vue émotionnel. Mais, votre liberté aura un coût, puisque vous serez seul responsable de tous les problèmes qui surgissent de votre maison.

Il n'y aura pas de propriétaire à qui vous adresser pour résoudre ces problèmes. Vous êtes propriétaire de votre maison et vous devez être à l'aise avec cela.

Lorsque la location coûte beaucoup moins cher

Il peut ne pas être judicieux sur le plan financier d'acheter si votre paiement hypothécaire représentait le triple ou plus que ce que vous paieriez pour le loyer. Voulez-vous vraiment payer 48 000 $ par année pour être propriétaire d'une maison qui vous coûterait 2 000 $ par mois ou 24 000 $ par année à louer?

Vous aurez également un coût mensuel immobilisé si vous louez, au moins pour la durée de votre bail. C'est quelque chose que vous pourriez ne pas apprécier si vous avez un prêt hypothécaire à taux variable, même si même dans de tels cas, les taux n'ont pas tendance à augmenter du jour au lendemain.

Vos frais d'assurance seront moindres en tant que locataire, si vous devez en emporter. En règle générale, vous devez uniquement assurer votre propre propriété au sein de votre maison de location et uniquement si vous le souhaitez (bien que certains complexes gérés par des sociétés de développement exigent que vous souscriviez également à une assurance responsabilité civile minimale pour votre logement).

Au moment de la rédaction de cet article, Elizabeth Weintraub, DRE # 00697006, est courtier associé chez Lyon Real Estate à Sacramento, en Californie.

Postes Intéressants

Comment créer votre premier budget